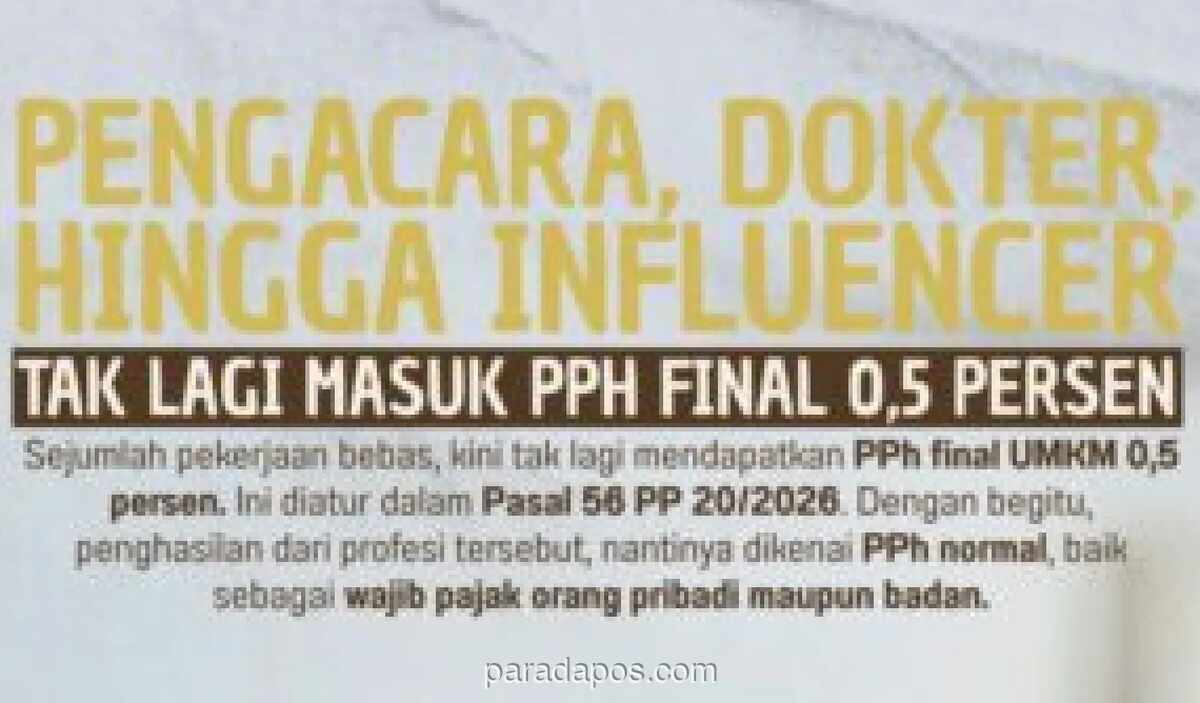

PARADAPOS.COM - Mulai tahun pajak 2026, sejumlah pekerja lepas profesional tidak lagi bisa menikmati tarif PPh final UMKM sebesar 0,5 persen. Ketentuan ini tertuang dalam Pasal 56 Peraturan Pemerintah (PP) Nomor 20 Tahun 2026. Konsekuensinya, penghasilan dari profesi seperti pengacara, dokter, hingga influencer akan dikenakan tarif PPh normal, baik bagi wajib pajak orang pribadi maupun badan. Perubahan ini menjadi sinyal serius bagi para pelaku jasa profesional untuk segera menyesuaikan skema pelaporan pajaknya.

Dasar Hukum dan Cakupan Pekerjaan Bebas

Pemerintah melalui PP 20/2026 secara spesifik mencabut fasilitas PPh final UMKM untuk kategori tertentu. Aturan ini tidak berlaku bagi semua pelaku usaha mikro, kecil, dan menengah, melainkan hanya untuk mereka yang menjalankan pekerjaan bebas. Di lapangan, banyak praktisi yang selama ini mengandalkan tarif 0,5 persen untuk kemudahan administrasi, namun kini harus bersiap dengan tarif progresif sesuai lapisan penghasilan kena pajak.

Daftar Profesi yang Terkena Dampak

Beberapa profesi yang masuk dalam kategori pekerjaan bebas dan tidak lagi memenuhi syarat PPh final meliputi:

- Pengacara dan konsultan hukum

- Dokter dan tenaga medis praktik mandiri

- Akuntan publik dan notaris

- Arsitek dan insinyur lepas

- Influencer dan kreator konten digital

- Konsultan manajemen dan teknologi informasi

Para profesional ini sebelumnya sering memanfaatkan skema UMKM karena omzet di bawah Rp4,8 miliar per tahun. Namun, dengan terbitnya PP ini, mereka dianggap memiliki kapasitas dan kompleksitas penghasilan yang lebih tinggi, sehingga wajib menggunakan tarif normal.

Implikasi bagi Wajib Pajak Orang Pribadi dan Badan

Bagi wajib pajak orang pribadi, tarif PPh normal mengikuti lapisan Penghasilan Kena Pajak (PKP) yang bersifat progresif, mulai dari 5 persen hingga 30 persen. Sementara itu, untuk badan usaha, tarif yang berlaku adalah 22 persen. Perubahan ini tentu berdampak pada besaran pajak terutang yang harus dibayarkan setiap tahun.

Seorang pengamat perpajakan yang ditemui di sela-sela seminar kepatuhan pajak mengatakan, "Ini adalah langkah penyetaraan. Pekerja bebas selama ini dianggap setara dengan UMKM padahal pola penghasilannya berbeda. Dengan aturan baru, mereka harus menghitung biaya operasional dan menggunakan tarif normal."

Persiapan yang Perusahan Dilakukan

Para pelaku pekerjaan bebas disarankan untuk segera melakukan beberapa langkah antisipatif. Pertama, melakukan pembukuan sederhana untuk mencatat seluruh pemasukan dan pengeluaran. Kedua, berkonsultasi dengan konsultan pajak untuk memahami skema tarif baru. Ketiga, menyisihkan dana pajak secara berkala agar tidak memberatkan saat jatuh tempo pelaporan.

Di sisi lain, pemerintah juga memberikan masa transisi bagi wajib pajak yang terdampak. Namun, kepastian mengenai jangka waktu transisi ini masih perlu dikonfirmasi lebih lanjut melalui peraturan pelaksana.

Catatan Akhir

Perubahan kebijakan ini menandai pergeseran paradigma dalam perpajakan nasional. Pekerja bebas tidak lagi dipandang sebagai pelaku UMKM biasa, melainkan sebagai subjek pajak dengan tanggung jawab fiskal yang lebih besar. Bagi mereka yang selama ini menikmati kemudahan tarif 0,5 persen, inilah saatnya untuk beradaptasi dengan sistem perpajakan yang lebih ketat namun lebih adil.

Editor: Clara Salsabila

Dilarang mengambil dan/atau menayangkan ulang sebagian atau keseluruhan artikel di atas untuk konten akun media sosial komersil tanpa seizin redaksi.

Artikel Terkait

Trump Konfirmasi Serangan Balasan ke Iran Buntut Tewasnya Tiga Personel Militer AS

Harga Emas Dunia Diprediksi Menguat, Sinyal Teknikal dan Ketegangan AS-Iran Jadi Katalis

Kebakaran Melanda Gudang di Kawasan Spark Sport Academy Jakarta Timur, Damkar Kerahkan Enam Unit Mobil Pemadam

Presiden Prabowo Pimpin Sidang Kabinet Paripurna Bahas Percepatan Program dan Evaluasi Nasional