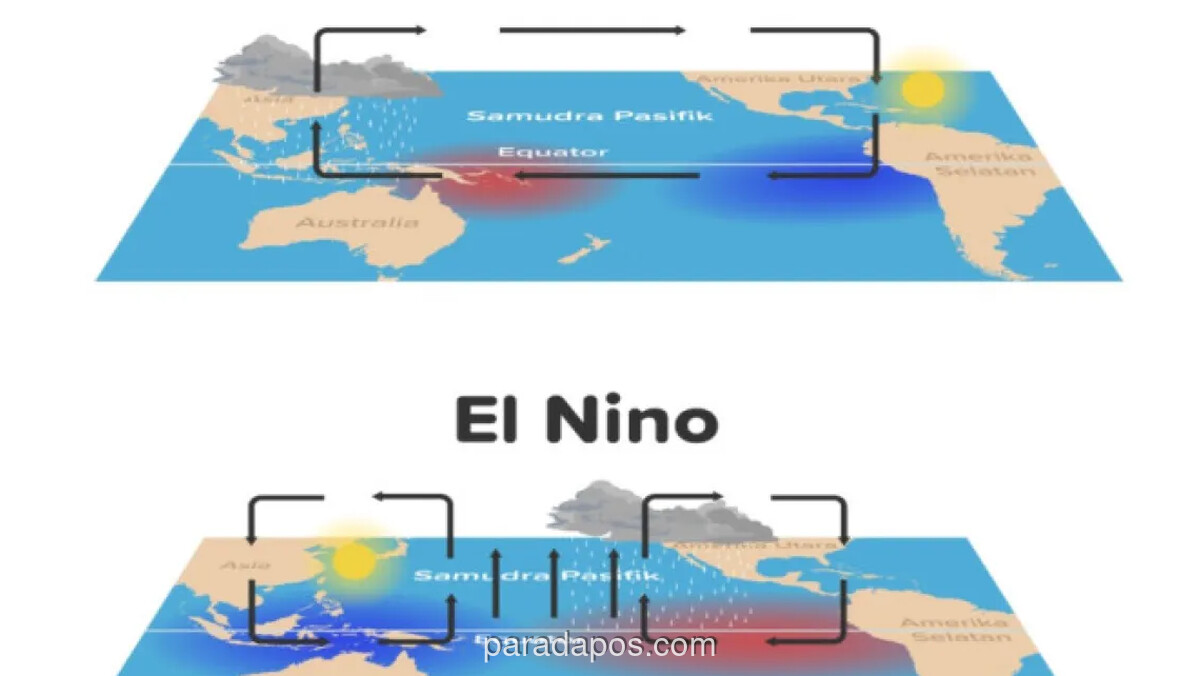

PARADAPOS.COM - Asosiasi Asuransi Umum Indonesia (AAUI) mengingatkan industri asuransi umum untuk mencermati secara serius potensi dampak fenomena iklim El Niño ekstrem, yang dijuluki 'El Niño Godzilla'. Meski dampak finansialnya bagi industri dinilai masih terukur, fenomena ini berpotensi memicu peningkatan klaim di sektor properti, rekayasa, dan logistik akibat risiko kekeringan, kebakaran hutan, serta gangguan operasional dan rantai pasok.

Dampak Ekonomi Belum Selaras dengan Dampak Klaim

Ketua Umum AAUI, Budi Herawan, menggarisbawahi bahwa besarnya kerugian ekonomi akibat bencana terkait iklim tidak selalu berbanding lurus dengan beban klaim bagi perusahaan asuransi. Hal ini, menurutnya, disebabkan oleh masih tingginya kesenjangan proteksi (protection gap) di Indonesia, di mana tidak semua kerugian ekonomi telah terlindungi oleh polis asuransi.

"Namun demikian, perlu juga dipahami bahwa dampak ekonomi akibat El Niño tidak selalu sama dengan dampak finansial terhadap industri asuransi. Hal ini antara lain karena protection gap di Indonesia masih relatif tinggi, sehingga tidak seluruh kerugian ekonomi telah terlindungi oleh asuransi," ungkapnya.

Dengan kata lain, meski negara mungkin menanggung kerugian ekonomi yang signifikan, dampak langsung terhadap neraca perusahaan asuransi bisa jadi lebih terbatas, bergantung pada seberapa luas cakupan asuransi di sektor-sektor yang terdampak.

Produk dan Sektor yang Perlu Diwaspadai

Budi memaparkan, beberapa lini produk asuransi diperkirakan lebih rentan terdampak. Asuransi properti, terutama untuk aset dengan paparan tinggi terhadap kebakaran, menjadi yang paling utama. Disusul oleh asuransi rekayasa (engineering insurance), asuransi pengangkutan laut (marine cargo), dan asuransi gangguan usaha (business interruption) jika terjadi henti operasi atau distribusi.

Dia juga menekankan bahwa sektor-sektor yang hidupnya bergantung pada cuaca perlu mendapat perhatian khusus. Aktivitas di bidang pertanian, perkebunan, kehutanan, energi, dan distribusi air berpotensi meningkatkan eksposur risiko bagi penanggung.

"Selain itu, sektor-sektor yang sangat bergantung pada kondisi cuaca seperti pertanian, perkebunan, kehutanan, energi, dan distribusi air juga perlu menjadi perhatian karena berpotensi meningkatkan eksposur risiko pada beberapa lini asuransi umum," jelas Direktur Utama PT Asuransi Candi Utama tersebut.

Kesiapan dan Langkah Antisipasi Industri

Menghadapi ancaman ini, Budi menyoroti beberapa hal kritis yang harus diwaspadai oleh pelaku industri. Di antaranya adalah potensi akumulasi klaim di wilayah dan sektor yang sama, peningkatan tingkat keparahan (severity) klaim kebakaran, serta tekanan pada proses survei dan penyelesaian klaim jika bencana terjadi secara luas.

Meski demikian, dari sisi kesiapan, industri asuransi dinilai telah memiliki pengalaman dalam menangani risiko bencana dan cuaca ekstrem. Pengalaman ini menjadi modal penting. Namun, dalam menghadapi pola iklim yang semakin tidak pasti, diperlukan penguatan berkelanjutan.

"Namun, dengan pola iklim yang makin tidak pasti, industri perlu terus memperkuat underwriting, manajemen akumulasi risiko, early warning, serta koordinasi dengan reasuradur dan pihak terkait," tegas Budi.

Implikasi Jangka Panjang terhadap Praktik Underwriting

Lebih jauh, fenomena iklim ekstrem seperti El Niño Godzilla ini diprediksi akan membawa dampak struktural yang lebih dalam. Budi Herawan menilai, hal ini berpotensi mendorong penyesuaian selera dan toleransi risiko (risk appetite & tolerance) perusahaan asuransi.

Implikasinya, perusahaan asuransi kemungkinan akan menjadi lebih selektif. Penilaian tidak hanya akan fokus pada desain produk, tetapi juga pada lokasi pertanggungan, jenis objek yang diasuransikan, kualitas proteksi di lokasi, serta rekam jejak manajemen risiko calon tertanggung.

"Penyesuaian ini juga dapat tercermin pada persyaratan underwriting, kebutuhan loss prevention, deductible, dan pendekatan tarif yang lebih hati-hati untuk risiko dengan paparan tinggi," tutupnya.

Perubahan pendekatan ini mengindikasikan sebuah pergeseran paradigma, di mana asuransi tidak hanya menjadi alat transfer risiko, tetapi juga pendorong penerapan praktik mitigasi risiko yang lebih ketat di tingkat nasabah.

Artikel Terkait

Jadwal Salat DKI Jakarta 30 Juni 2026: Imsak Pukul 04.32, Subuh 04.42, dan Magrib 17.53 WIB

Jerman Hadapi Paraguay di Babak 32 Besar Piala Dunia 2026

Serikat Pekerja Malaysia Desak Pemerintah Adopsi Model Pengelolaan Royalti Musik ala Indonesia

Teknologi Kecantikan Non-Invasif XERF Hadir di Bali, Dorong Potensi Wisata Medis dan Wellness Tourism