PARADAPOS.COM - Program pembangunan tiga juta rumah per tahun, salah satu janji kampanye utama Presiden Prabowo Subianto, dinilai belum memberikan dorongan berarti bagi perekonomian nasional. Analisis dari PT Sarana Multigriya Finansial (Persero) atau SMF menunjukkan kontribusi sektor properti terhadap pertumbuhan ekonomi masih tertinggal dari pertumbuhan nasional, meski program tersebut masih berjalan. Tantangan ini muncul di tengah kondisi keuangan masyarakat yang cenderung menahan konsumsi dan meningkatkan tabungan.

Kontribusi Sektor Properti Masih Tertinggal

Martin D. Siyaranamual, Kepala Divisi Riset Ekonomi PT SMF, memaparkan bahwa peran sektor real estate dalam mendongkrak perekonomian Indonesia masih belum optimal. Padahal, di berbagai negara maju, industri properti kerap menjadi penopang utama pertumbuhan ekonomi. Kondisi yang berbeda justru terjadi di dalam negeri.

“Sumbangan sektor real estate terhadap pertumbuhan ekonomi Indonesia itu masih di bawah pertumbuhan ekonomi nasional. Di negara yang lebih maju, sektor ini justru besar dan mampu menopang pertumbuhan ekonomi. Hari ini itu belum kejadian di Indonesia,” ungkap Martin dalam sebuah kesempatan di Jakarta, Rabu (4/3) malam.

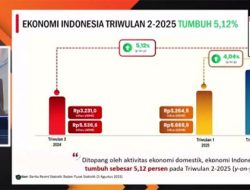

Meski mengakui program tiga juta rumah masih tergolong baru, Martin menyatakan hingga akhir tahun 2025 dampak signifikannya terhadap peningkatan kontribusi sektor perumahan belum terlihat. Pernyataan ini didasarkan pada data yang tersedia hingga triwulan pertama tahun 2025.

“Kalau kita pakai data sampai bulan keempat 2025, paling tidak sampai akhir 2025 memang belum kelihatan manfaat atau dampaknya dari program 3 juta rumah untuk mendorong kontribusi sektor perumahan terhadap pertumbuhan ekonomi,” jelasnya.

Tantangan di Tengah Ketidakpastian Ekonomi

Situasi ini menjadi tantangan tersendiri bagi SMF selaku penyedia likuiditas untuk pembiayaan perumahan. Martin menekankan bahwa kinerja penyaluran kredit perumahan sangat terpengaruh oleh kondisi makro sektor keuangan. Saat ini, tren yang terlihat justru pertumbuhan dana pihak ketiga (DPK) atau tabungan masyarakat di perbankan melaju lebih kencang daripada pertumbuhan kredit.

Fenomena ini mengindikasikan kehati-hatian masyarakat dalam berbelanja dan berinvestasi di tengah situasi ekonomi yang belum sepenuhnya pasti. Alih-alih mengambil kredit, publik memilih memperkuat simpanan mereka.

“Ketika kondisi semakin tidak pasti, orang akan menyiapkan payung. Konsumsi ditunda, pembelian ditunda. Implikasinya penyaluran kredit akan terhambat, sementara masyarakat berlomba menaruh uangnya di bank,” tutur Martin.

Pola serupa, lanjutnya, pernah terjadi pada masa pandemi Covid-19 dan krisis ekonomi 1997-1998, yang sama-sama ditandai dengan tingkat ketidakpastian yang tinggi.

Efektivitas Stimulus Pemerintah Dipertanyakan

Di sisi kebijakan, upaya pemerintah melalui Kementerian Keuangan dengan menyiapkan stimulus likuiditas sekitar Rp 200 triliun—yang telah dicairkan Rp 150 triliun—untuk mendorong kredit, juga dinilai belum menunjukkan hasil yang signifikan. Martin memahami maksud kebijakan tersebut, namun efektivitasnya di lapangan masih perlu dibuktikan.

“Secara pribadi saya memahami arah kebijakan Kementerian Keuangan yang menggelontorkan sekitar Rp 200 triliun. Tapi, sayangnya sampai sekarang dampaknya belum terlihat. Pertumbuhan kredit masih tertinggal dibandingkan pertumbuhan DPK,” ujarnya.

Berdasarkan analisis tersebut, tantangan ke depan bagi sektor pembiayaan perumahan dan program pemerintah dinilai masih cukup besar. Poin krusialnya adalah bagaimana mendongkrak permintaan kredit yang riil dan memastikan program strategis seperti pembangunan tiga juta rumah benar-benar mampu mengerek kontribusi sektor properti terhadap perekonomian nasional.

Artikel Terkait

MUI Tegaskan Dukungan Penuh untuk Kemerdekaan Palestina di Penutupan KUII VIII

Mentan Amran Tawarkan Bibit Gratis hingga Pengolahan Lahan untuk Pesantren demi Kemandirian Pangan

Edin Dzeko Perpanjang Kontrak di Schalke hingga 2027, Tolak Tawaran Serie A dan MLS

Kementan Siapkan 56.000 Pompa Air Antisipasi Kekeringan dan Jaga Produksi Pangan 2026